友蝶小秘书2020-2-18 13:52:58浏览:次

亲爱的各位伙伴,大家好,今年的春节很特别,每个人都度过了一个相信是终身难忘的春节假期。这次新冠肺炎疫情的蔓延,给我们整个国家都带来了巨大的影响。针对这次严重的疫情,国家也及时出台了很多一切相关的政策。今天这个讲座专题呢,主要针对经济推出的关于税务和劳动用工这两方面的政策进行一个简单的解析。由于时间仓促,可能会有疏漏或者是不但之处,在此也敬请各位谅解。

首先第一个部分我们先针对税收方面的政策给大家做一个简单的一个解读。这次的话主要是推出了 2020年第8、9、10、11号这四个文件,是与新冠肺炎相关的一些税收政策。由于篇幅的限制,政策原文,我就不在这里单独给大家展示了。大家有兴趣的可以到百度去搜索都有。我们这里主要针对政策的这个要点,给大家做一个解析。下面我们看到的是首先是2020年的第8号文。

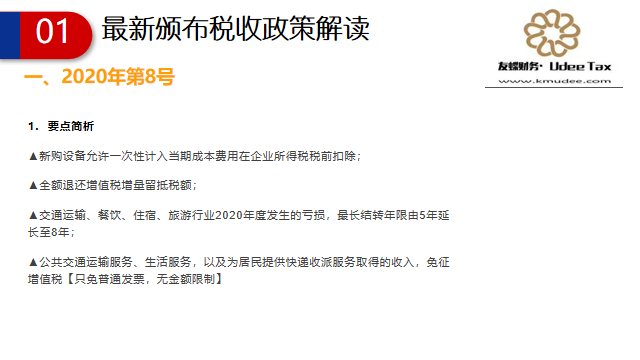

第8号文我大概归纳了一下,主要是以下四个方面比较重要。首先是疫情防控相关的生产企业购入的这个固定资产的设备允许一次性扣除,就不再有什么限制了,可以进行税前的扣除。第二块儿是增量的留底税款允许做退税处理,全额退还。这里它有一些细节,首先就是要以2019年12月底相比的新增的期末留抵税才能退。第二个,能享受第一款第一条和第二条的这些企业必须是由省级以上相关的政府部门来确定这个企业名单,这个是有一定的限制的。第三个部分,针对此次疫情影响特别大的几个行业,像交通运输、餐饮、住宿、旅游,这些企业2020年发生的亏损,它的结转年限由原来税法规定的五年可以延长到八年。第四个部分是对这个公共交通运输、生活服务、为居民提供快递服务这些收入是免征增值税。但这里要特别提醒大家,这里的免增值税只针对普通发票的收入这一块儿是免增值税的,而且取消了这个金额的限制,就不再有季度30万的这种限制了,只要你开的是普票,符合这几个行业,都是免增值税的。

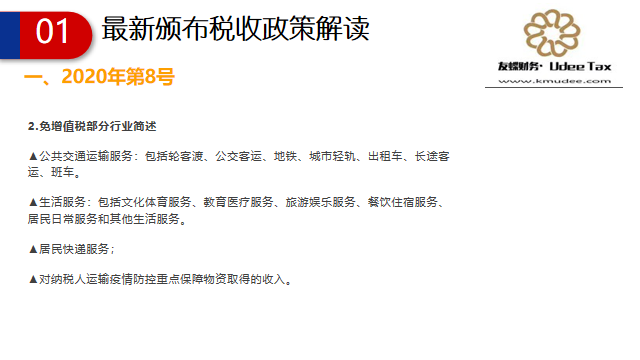

对大家比较关心的就是到底有哪些具体行业是免税的呢?这里我给大家简单的列举了一些我们常见的,具体的有什么问题大家可以参考2016年营改增的一些税目,然后再结合当地的税务机关进行一个核实,然后来确认你公司的收入是否是属于免征增值税的范围。大家可以看到,像公共交通运输,这个就不过多阐述了,大家都能理解,就是轮渡啊,公交呀,这些都是属于公共交通服务。可能我们涉及到会比较多的是第二块儿-生活服务这一块儿,包括文化体育、教育培训、医疗、旅游、餐饮等。居民的快递服务就是针对居民日常的快递收发的服务这一块儿也是免税的。第四块儿的话就是针对纳税人运输疫情防控重点保障物资这一块儿取得的收入也是免费,但是要提醒大家注意的是在第四块儿运输这个疫情防控重点保障物资,这个名单也是需要由国家来统一确定,要符合国家名单的这部分收入才能符合增值税免税,这个是要提醒大家注意的地方。

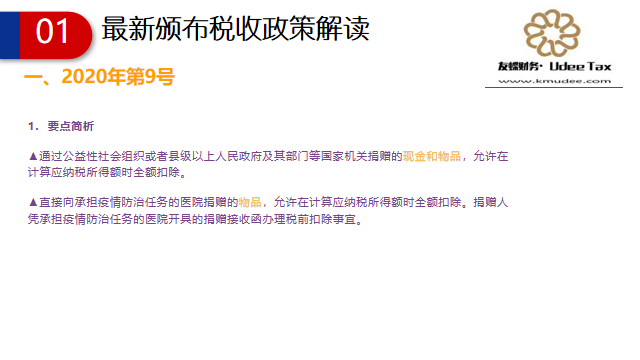

下面大家看到的是2020年第9号文,主要是针对公益捐赠这块作出的一些规定。相对于以前的这个捐赠规定,主要的变化在于取消了之前的有一个利润总额12%的这个限制,当然这个捐赠,必须是针对新冠肺炎相关的,这个捐赠才是符合这个条件。那就是还有一个不同点就是像第二条如果直接向医院进行捐赠的物品,同样也是可以进行全额扣除,这是与之前的税法规定的公益捐赠有所不同的点,所以要提醒大家注意一下。

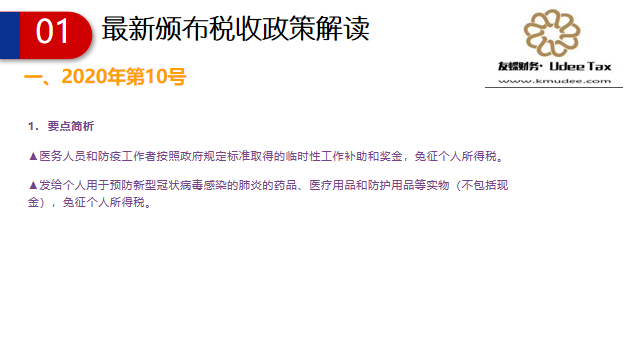

在这里我要补充一句,就说今天所阐述的所有相关的政策一定都是与新冠肺炎有关系的业务活动才能够符合这个政策的规定,提醒大家要注意一下,比如说像捐赠,现在大家看到的第10号文针对免征个税的是医务人员取得的工资,包括发放给个人的药品、医疗防护品都必须是关于新冠肺炎的相关支出,才能符合这些相关税收优惠的规定。发放给个人的药品、防护用品必须是实物,但如果是发现金的话,仍然是要比较工资薪金来计征个税的,这个要提醒大家注意一下。仅限制于实物,如果是发现金的话,必须是医务人员或者是防疫工作者,那些医疗战线上的劳动者才可以免征个税。

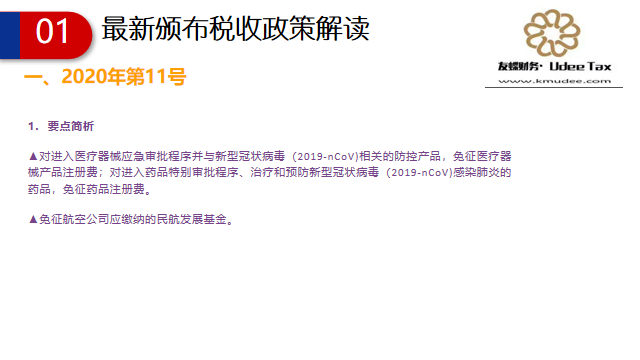

最后这个第11号文,适用的企业范围就要小的多了,它主要是针对医疗器械的一些生产企业、航空公司,然后做出相关的一些收费方面的优惠规定,大家可以简单的看一下。

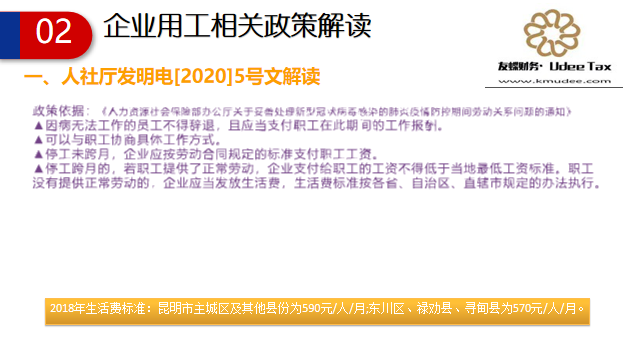

下面我们进入第二个部分,可能是大家都会比较关心的,企业在这段非常时期的一个用工方面的一些政策,做一个简单的解析。因为劳动用工这一块儿相当的琐碎,而且各种情况也非常多。在今天的这个解析里面,只是针对一些常见的问题,给大家做一个简单的解读。首先大家看到的就是人社厅在今年的五号文针对此次新冠肺炎发的一个紧急通知。简单的总结了一下,可能会有下面的几个点需要提醒大家注意,大家可以看一下。

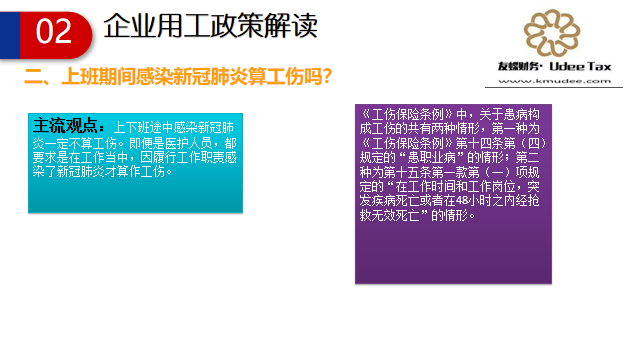

首先一个就是因病无法工作的,员工是不得辞退的,同时在这个非常时期,可以和员工来协商具体的这个工作模式,是上班还是在家还是轮岗,这些都可以进行一个协商。再一个的话,就是针对这次政府以及企业自己的决定,很多企业都处于一个停工的一个状态。那就会区分两种,一种是如果是停工没有跨月的,企业仍然需要按照这个劳动合同规定的标准来给职工支付工资,但如果是属于停工已经跨月了,那又要区分两种情况,如果是职工已经提供了正常劳动的,那么企业支付给职工的工资是不得低于当地的最低工资标准,但是如果职工闲赋在家,没有提供劳动的,那企业最少要按照当地的省级规定的生活费标准来发放给职工。第二个问题可能是大家最关心的,当然也是最不愿意碰到的情况。就是如果员工在上班期间感染了新冠肺炎。那这种情况算不算工伤呢?就目前的观点,我们这边也搜集了各方的资料,然后汇总一下,主流的观点是除非是医护人员,除了医护人员之外的话,正常的其他职工如果是感染了新冠肺炎的话,一般情况下是不能认定为工伤的。

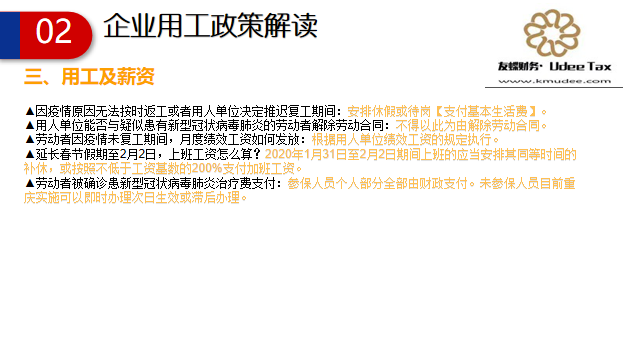

在这个工伤保险的条例里面,关于工伤确定了两种情形,大家可以看到右边我给大家列举了一下,因为由于新冠肺炎的潜伏周期很长,所以就无法来准确的认定你到底是否是属于在工作期间感染的这个病毒。那么站在这个角度来讲,如果要把这个认定为工伤的话,那可能确实是有很大的一个争议和分歧。但是大家知道的,如果说职工没有认定为工伤,然后感染的相关肺炎的话,可能享受的后期医疗补偿那跟可认定为工伤的差别还是比较大的。但是目前主流的观点还是不能认定为工伤,而且对这一块儿国家目前暂时也还没有出台一些相关的规定。第三个部分是我们企业主和职工比较关心这个薪资待遇的问题了。下面给大家简单的列举了几个情况。就是说如果是因为疫情无法返工,或者是因为单位决定推迟的话,那就优先安排休假,但是如果这个职工的假已经休满了,没有假可休了,那可能就是安排待岗,安排待岗可能就要比较我们之前的规定发放基本生活费。

再一个就是说,如果有职工已经被确认,或者疑似感染新冠肺炎的。这种情况下用人单位是不得与这个职工解除劳动合同的。再一个的话,就是劳动者在疫情期间没有复工的,绩效工资的话怎么发是可以根据用人单位的相关规定来执行的。还有劳动者如果被确诊感染的,肺炎的医疗费这一块儿大家也不用太过担心,因为国家已经出台了相关的政策。只要是参保的人员,个人支付部分是全部由财政来支付。但是可能有一部分企业的话,他的职工可能是没有参保,目前,比如说在重庆,可以实行及时参保,然后次日就生效,或者是之后再来办理,免收滞纳金等各种各样的方式来确保每一个感染肺炎的患者,不会因为费用的问题耽误了治疗。可能有一些相关的行业,特别像一些劳动密集型的行业受此次新冠肺炎的影响可能会涉及到有裁员,严重的甚至是企业直接进行清算。就我们云南省来讲,推出了相关的一些优惠政策。根据企业上年度只要是符合稳岗返还条件的不裁员或少裁员的缴费企业会有一个上年缴费的50%-60%的一个返还,但是具体的规定,目前暂时还没有出台,只是出台了相关的政策。

今天我的讲解就此就告一段落了。由于时间的时间仓促,而且政策也在不断的更新。很可能会有疏漏,或者是不但之处,还恳请各位谅解。希望今天的这个讲解能给到大家一些帮助。最后呢,我们友蝶财务公司针对此次的疫情送给了我们客户一些口罩,也想表达一下我们的小小的心意。我相信,困难只是暂时的,春天马上就来了,谢谢大家!

Copyright © 昆明友蝶财务咨询服务有限公司 All Rights Reserved 滇ICP备20004034号-1 云南省昆明市西山区前福路229号凌云大厦1102室 技术支持:中国翼通